《2021全球移动游戏营销白皮书》说了什么?三大渠道生态与十二重点地域

2022-01-10 来源:电愉土豆泥

三大渠道生态与十二重点地域

2021年里,游戏行业发生了许多大事件。作为长期服务于移动游戏行业的营销情报分析平台,广大大在年初之际发布《2021全球移动游戏营销白皮书》,使得更多用户洞悉市场变化和流行趋势,进而帮助商业决策。本次白皮书的数据覆盖了全球70个国家/地区,国内外累计70+移动营销渠道,累计移动营销素材超10亿,及App Store & Google Play两大全球热门商店的下载、收入信息。

后疫情时代的年度观察

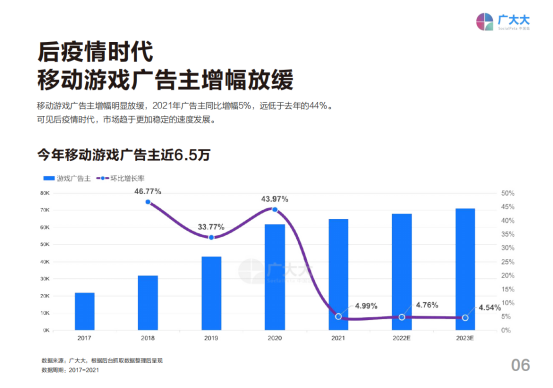

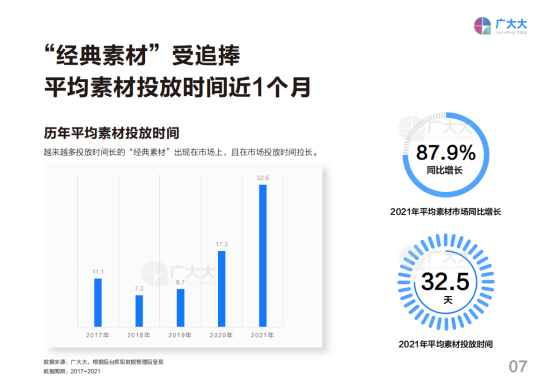

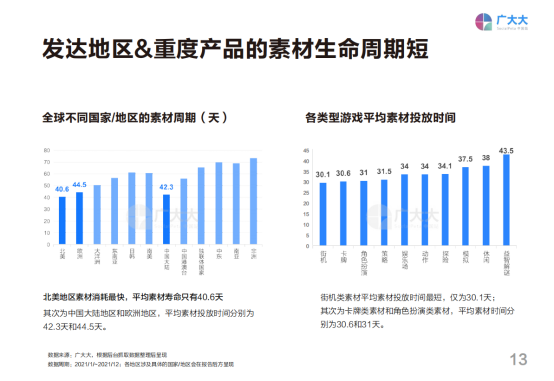

《2021全球移动游戏营销白皮书》数据显示,处于后疫情时代的2021年内,整体移动游戏广告主增幅明显放缓,期内广告主同比增幅5%,远低于去年的44%。可见后疫情时代,市场趋于更加稳定的速度发展。此外,越来越多投放时间长的“经典素材”出现在市场上,且在市场投放时间拉长,平均素材投放时间增长至32.5天。

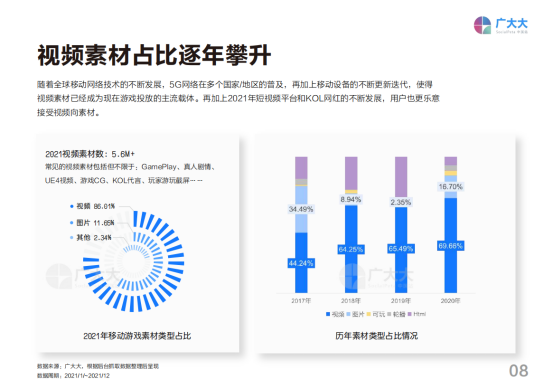

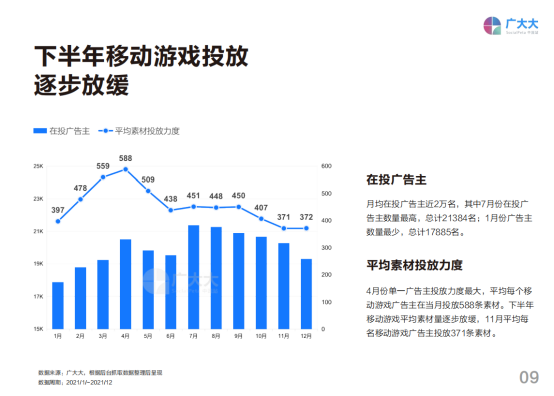

随着全球移动网络技术的不断发展,5G网络在多个国家/地区的普及,以及移动设备的不断更新迭代,使得视频素材已经成为现在游戏投放的主流载体。再加上2021年短视频平台和KOL网红的不断发展,用户也更乐意接受视频向素材。另一方面,4月份单一广告主投放力度最大,平均每个移动游戏广告主在当月投放588条素材。下半年移动游戏平均素材量逐步放缓,11月平均每名移动游戏广告主投放371条素材。

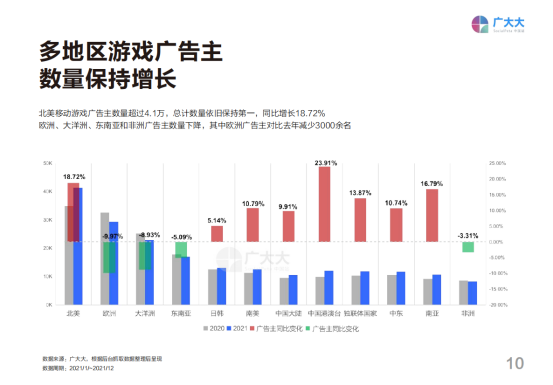

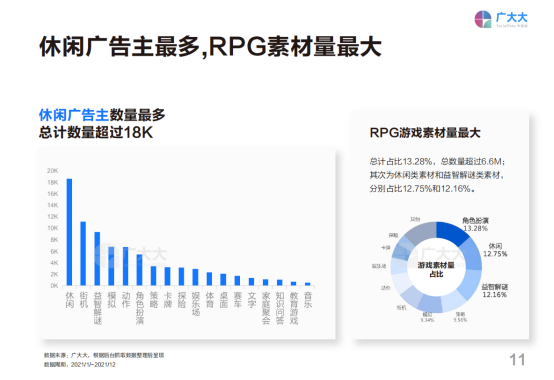

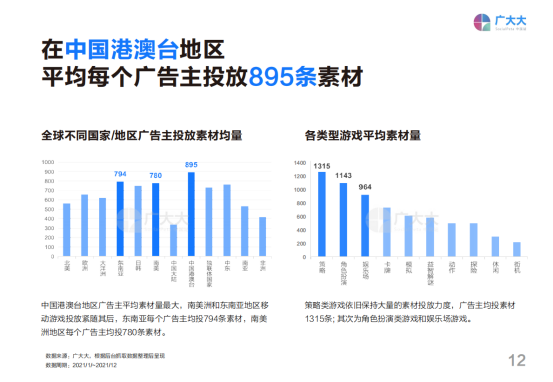

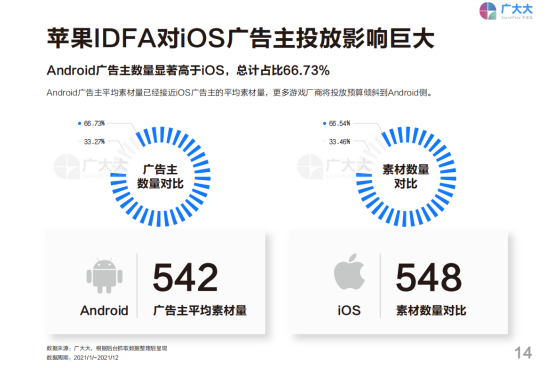

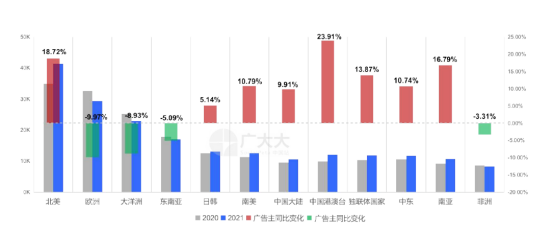

多地区游戏广告主数量保持增长,其中北美地区移动游戏数量超过4.1万,总计数量依旧保持第一,同比增长18.72%。然而,欧洲、大洋洲、东南亚和非洲广告主数量却呈下降趋势。按品类来看,休闲广告主最多,角色扮演游戏的总素材量最大;按投放力度来看,中国港澳台地区广告主平均素材量最大,南美洲和东南亚地区移动游戏投放紧随其后,东南亚每个广告主均投794条素材,南美洲地区每个广告主均投780条素材;按平台来看,苹果IDFA对iOS广告主投放影响巨大,Android广告主平均素材量已经接近iOS广告主,更多游戏厂商将投放倾斜到Android侧。

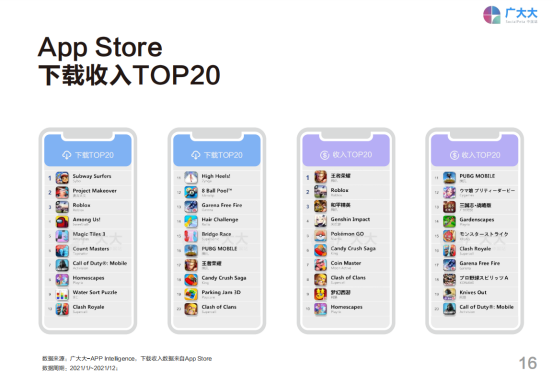

全球投放的移动游戏头部产品中,中国出海厂商占据近七成。iOS端投放前三甲分别由博乐游戏《Cash Frenzy》与《Jackpot World》、友塔游戏《Mafia City》拿下;营收前三甲则分别为腾讯《王者荣耀》、Roblox《Roblox》、腾讯《和平精英》。Android端投放前三甲被博乐游戏《Jackpot World》与《Cash Frenzy》以及《Lotsa Slots》收入囊中;营收前三甲则分别为Moon Active《Coin Master》、Cygames《赛马娘 Pretty Derby》、Roblox《Roblox》。除此之外,《梦幻西游》、《原神》、《王国纪元》、《三国志·战略版》、《荒野行动》、《使命召唤手游》等出海产品也有出色表现。

三大渠道生态

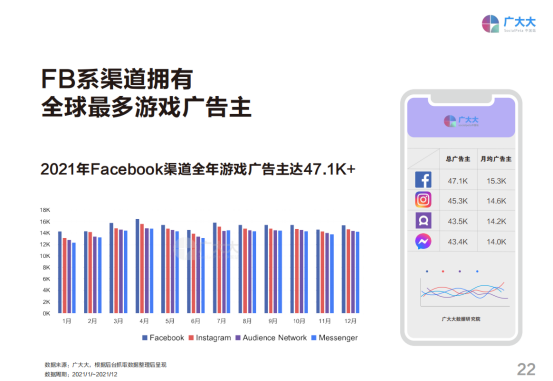

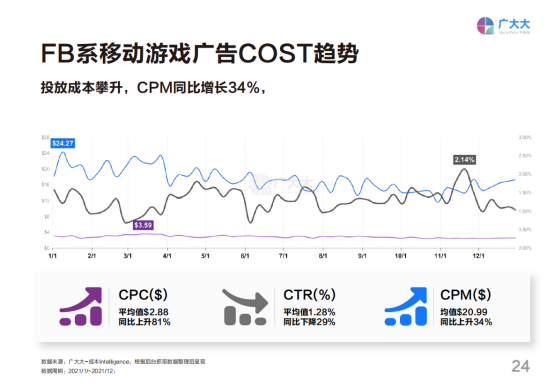

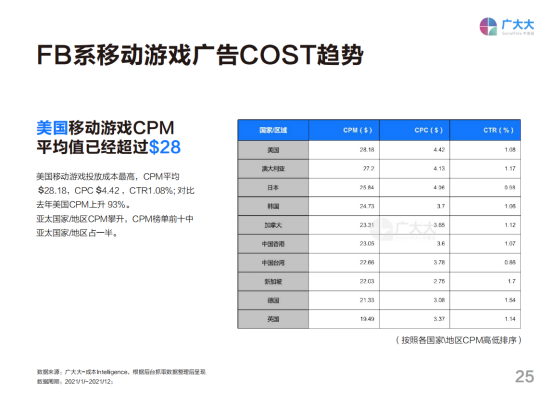

Facebook作为全球首款突破20亿月活的App,其本身流量非常庞大,旗下还包含Instagram每月超10亿的月活(MAU),Audience Network月活跃用户超过1亿,还有著名社交通讯工具Messenger。2021年10月28日,Facebook宣布,该平台的品牌将部分更名为“Meta”。《2021全球移动游戏营销白皮书》称之为FB系渠道。

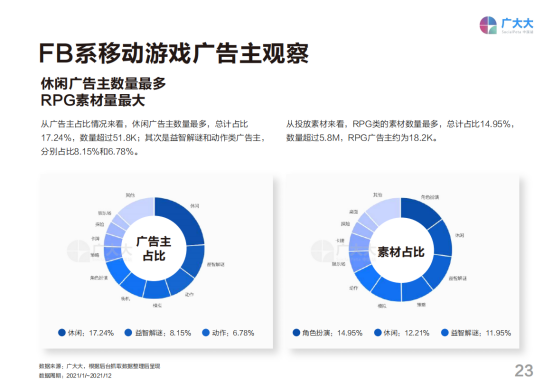

2021年FB系渠道全年游戏广告主达47.1K+。从广告主占比情况来看,休闲广告主数量最多,总计占比17.24%,数量超过51.8K;其次是益智解谜和动作类广告主,分别占比8.15%和6.78%。从投放素材来看,RPG类的素材数量最多,总计占比14.95%,数量超过5.8M,RPG广告主约为18.2K。

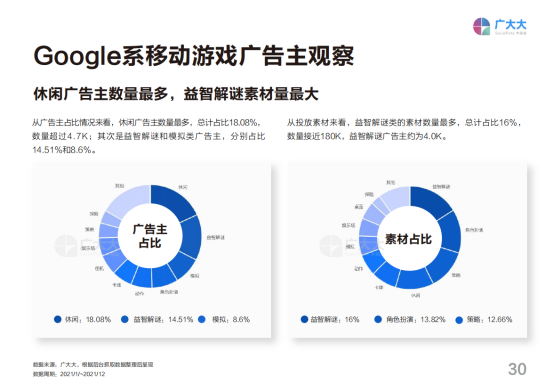

在海外地区的用户已经形成了习惯,无论是做什么、去哪里、买什么,都会Google一下。这也给Google平台的广告业务发展提供了更广阔的机会。2006年11月,Google公司以16.5亿美元收购YouTube,把其当做一家子公司来经营。对于选择在Google旗下的渠道发布广告的广告主而言,为用户在需要的时候提供一条有价值的广告,不仅能够实际帮助用户,也为自己的产品提高了用户转化率。《2021全球移动游戏营销白皮书》称之为Google系渠道。

从广告主占比情况来看,休闲广告主数量最多,总计占比18.08%,数量超过4.7K;其次是益智解谜和模拟类广告主,分别占比14.51%和8.6%。从投放素材来看,益智解谜类的素材数量最多,总计占比16%,数量接近180K,益智解谜广告主约为4.0K。

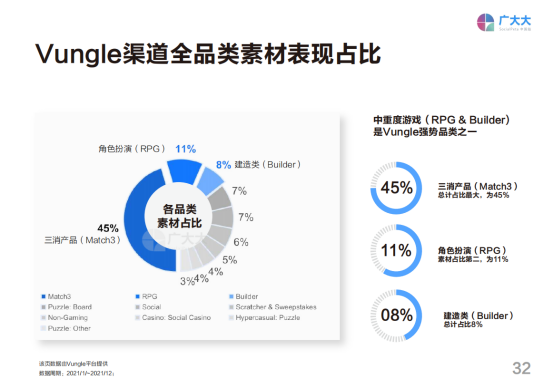

作为一家全球化移动互联网广告平台,Vungle专注于为开发者提供优质的流量变现,以及帮助广告主获取活跃度极高的高质量用户。《2021全球移动游戏营销白皮书》称之为Vungle系渠道。

目前为止,Vungle广告创意已覆盖超过10亿台移动设备,帮助广告主和流量主提高互动和回报。其总部位于美国旧金山,并在全球范围包括北京、伦敦、柏林、东京、首尔、新加坡、洛杉矶、纽约及赫尔辛基设有分公司。

十二重点地域

《2021全球移动游戏营销白皮书》对北美、欧洲、大洋洲、东南亚、日韩、南美、中国大陆、中国港澳台、独联体国家、中东、南亚、非洲等十二个重点地域的广告营销状况进行研究,并着重拿出中国、美国、日本、韩国、东南亚地区、中东地区和独联体国家的移动游戏广告主开展观察报告。

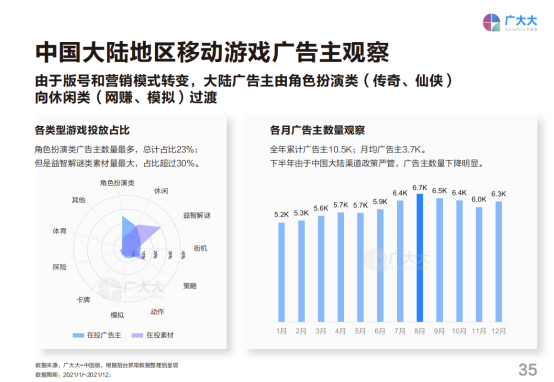

中国大陆地区全年累计广告主10.5K;月均广告主3.7K。下半年由于中国大陆渠道政策严管,广告主数量下降明显。按品类来看,角色扮演类广告主数量最多,总计占比23%;但是益智解谜类素材量最大,占比超过30%。营收榜前三甲由《王者荣耀》《和平精英》《梦幻西游》斩获。

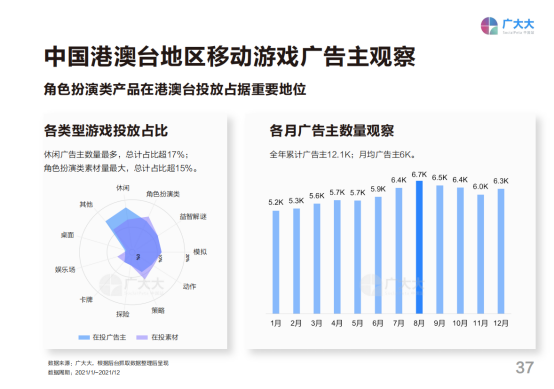

中国港澳台地区全年累计广告主12.1K;月均广告主6K。从品类来说,休闲广告主数量最多,总计占比超17%;角色扮演类素材量最大,总计占比超15%。营收榜前三甲App Store为《Coin Master》《三国志·战略版》《Garena 传说对决》,Google Play为《天堂M》《Coin Master》《天堂2M》。

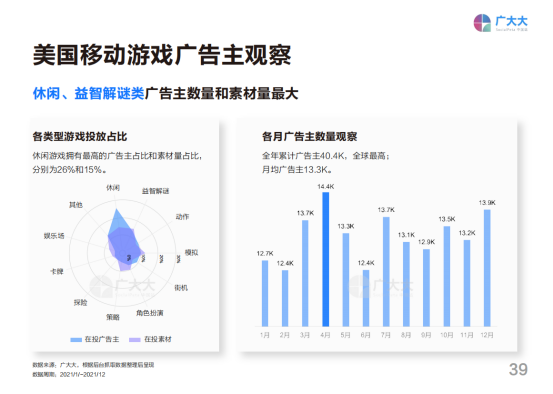

美国移动游戏广告主观察显示,全年累计广告主40.4K,全球最高;月均广告主13.3K。休闲游戏拥有最高的广告主占比和素材量占比,分别为26%和15%。

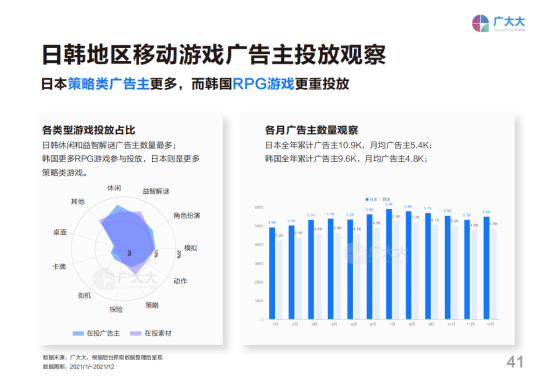

日韩地区移动游戏广告主投放观察显示,日本全年累计广告主10.9K,月均广告主5.4K;韩国全年累计广告主9.6K,月均广告主4.8K。日韩休闲和益智解谜广告主数量最多;韩国更多RPG游戏参与投放,日本则是更多策略类游戏。

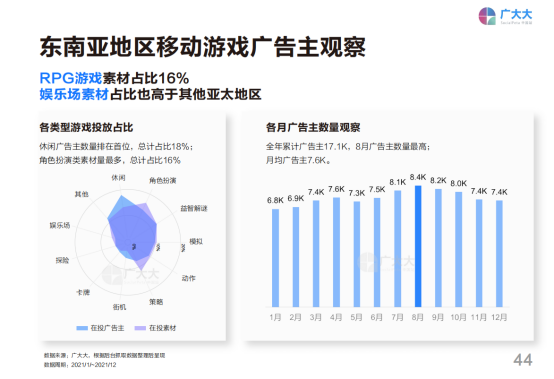

东南亚地区移动游戏广告主观察显示,全年累计广告主17.1K,8月广告主数量最高;月均广告主7.6K。休闲广告主数量排在首位,总计占比18%;角色扮演类素材量最多,总计占比16%。

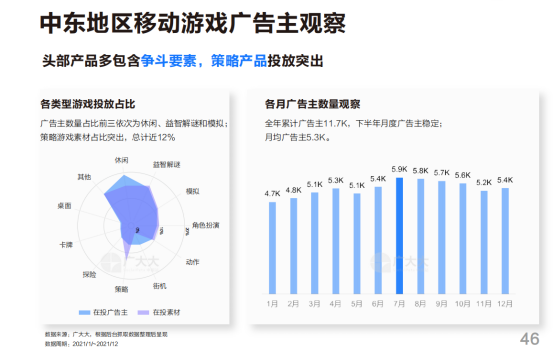

中东地区移动游戏广告主观察显示,全年累计广告主11.7K,下半年月度广告主稳定;月均广告主5.3K。广告主数量占比前三依次为休闲、益智解谜和模拟;策略游戏素材占比突出,总计近12%。

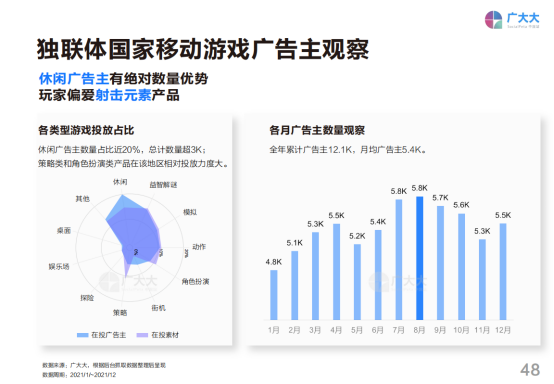

独联体国家移动游戏广告主观察显示,全年累计广告主12.1K,月均广告主5.4K。休闲广告主数量占比近20%,总计数量超3K;策略类和角色扮演类产品在该地区相对投放力度大。

在最后,《2021全球移动游戏营销白皮书》还总结了多家媒体、平台、厂商对于2021年的总结和2022年的展望,并就数据提出重度SLG产品素材开始尝试轻度化、越来越多SLG广告主开始试水真人素材、“明星”配合助移动游戏获得更高热度、中度休闲产品投放重女性视角、多种元素让传统“GamePlay”不再单调等营销视角。